7月冷軋價格或震蕩調整為主

概述:6月冷軋價格整體大幅下跌。6月份國內鋼材市場供需嚴重失衡,在需求大幅下降的現實下,冷軋板卷現貨價格跌幅超跌500元/噸。從供應角度看,7月鋼廠接單價格下調后,反饋接單一般;從庫存角度看,廠庫、社庫去庫,但上半年大幅累庫,導致現階段市場面臨較大的去庫壓力。從現階段情況看,7月市場需求預期較好,國內宏觀政策不斷釋放利好,貿易商心態謹慎樂觀,預計7月冷軋價格或震蕩調整為主。

一、冷軋板卷國際市場整體回顧

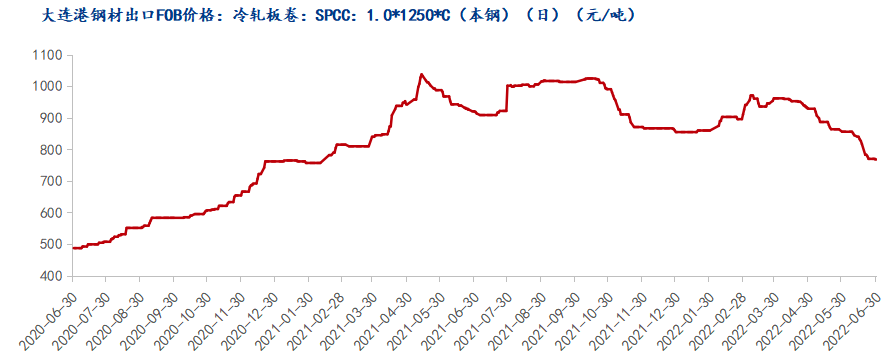

圖一:國內冷板卷板FOB出口價格 數據來源:鋼聯數據

6月冷軋出口價格下跌,月環比跌88美元/噸。從市場反饋看6月受國內價格震蕩下行,以及國外需求較差,出口報價下跌,出口價格在768美元/噸左右。從調研的情況看,近期國內冷軋出口價格一般,國外市場需求下降,國內出口商反饋出口接單不及預期,預計7月冷軋出口價800美元/噸以內。

二、冷軋板卷6月份供應下降

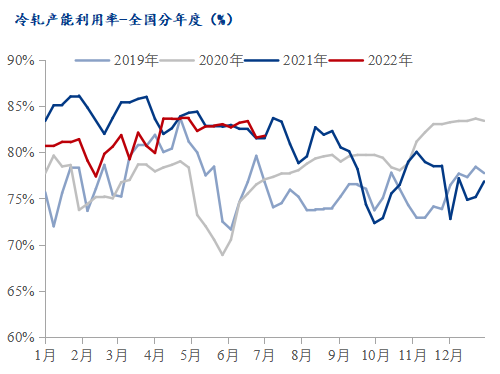

根據Mysteel的調研,截止6月30日的鋼廠生產數據,29家冷軋板卷生產企業產能利用率81.78%,月環比下降0.91%,鋼廠周實際產量為82.78萬噸,月環比減少0.93萬噸。從現階段各生產企業反饋的情況看,7月鋼廠接單一般,預計7月冷軋供應或小幅下降。

圖二:冷軋板卷產能利用率走勢圖 數據來源:鋼聯數據

三、冷軋板卷原材料出口情況

海關總署數據顯示:2022年5月我國冷軋板(帶)出口總量共計71.6萬噸,月環比增幅60.03%,年同比增幅31.15%;2022年1-5月份我國冷軋板(帶)出口總量共計231.13萬噸,年同比下降17.21%。從預期數據看,預計6月出口量環比或有下降。

四、冷軋板卷下游需求情況

(一)市場需求正在恢復 冷軋板卷開啟淡季去庫

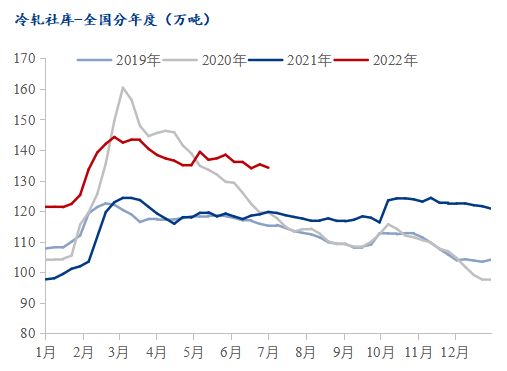

社會庫存方面:截至6月30日本網監測26個城市庫存,本周冷軋板卷社會庫存134.21,周環比減少1.09,月環比減少1.90,年同(公歷)比增加14.46,年同比(農歷)增加15.55。(單位:萬噸)

截至6月30日本網監測29個城市庫存,本周冷軋板卷社會庫存213.14,周環比減少0.59,月環比減少1.59,年同比(公歷)增加25.06,年同比(農歷)增加24.85。(單位:萬噸)

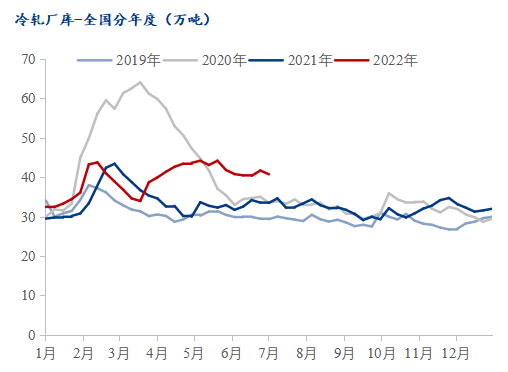

圖三:冷軋板卷廠庫走勢圖 數據來源:鋼聯數據

圖四:冷軋板卷社庫走勢圖 數據來源:鋼聯數據

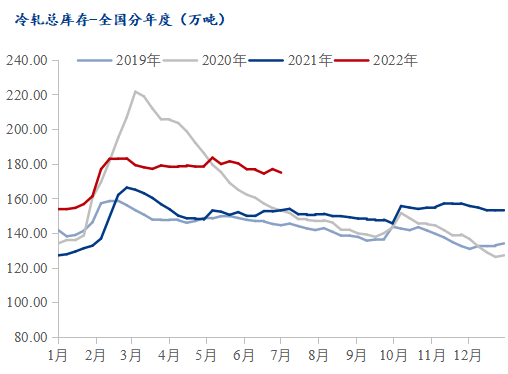

圖五:冷軋板卷總庫存走勢圖 數據來源:鋼聯數據

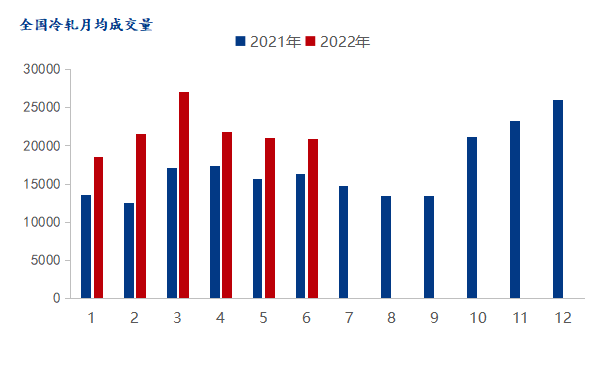

圖六:冷軋板卷成交量走勢圖 數據來源:上海鋼聯

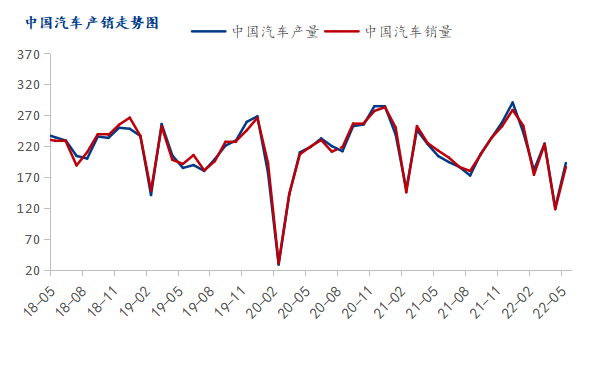

(二)2022年5月中國汽車產銷呈現明顯恢復性增長

5月,隨著我國高效統籌疫情防控和經濟社會發展成效不斷顯現,汽車產業鏈供應鏈逐步暢通,復工復產節奏顯著加快,汽車產銷呈現明顯恢復性增長。中國汽車工業協會發布的最新統計顯示,5月汽車產銷分別完成192.6萬輛和186.2萬輛,環比分別增長59.7%和57.6%,同比分別下降5.7%和12.6%,降幅比上月收窄40.4和35個百分點。

圖七:汽車產銷走勢圖 數據來源: 鋼聯數據

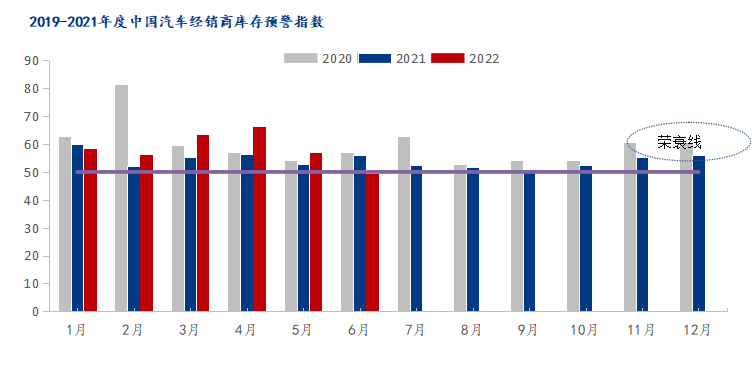

(三)汽車庫存預警指數環比大幅下降

2022年6月30日,中國汽車流通協會發布的最新一期“中國汽車經銷商庫存預警指數調查”VIA(VehicleInventoryAlertIndex)顯示,2022年6月中國汽車經銷商庫存預警指數為49.5%,同比下降6.6個百分點,環比下降7.3個百分點,庫存預警指數位于榮枯線之下。得益于國家及地方政府陸續出臺包括財政補貼、減征購置稅、放寬汽車限購等在內的系列促進汽車消費的相關政策,汽車流通行業進入景氣區間。

6月疫情逐步控制,國家減稅、地方政府補貼、廠家補貼、經銷商促銷等配套促消費政策落地生效,對需求端初現較強拉動作用,汽車市場加速恢復。在政策和促銷的雙重作用下,預計6月份全口徑狹義乘用車終端銷量約為175萬輛左右,乘用車銷量同比由負轉正,增幅約5%。

疫情形式好轉下,經銷商銷售節奏改善明顯。6月處于半年任務考核節點,經銷商進行任務沖量,補庫動力較強。由于4-5月經銷商經營、銷量虧損較大,按計劃完成半年度任務的經銷商不足一成,完成率在70%以上的經銷商僅四成。經銷商面臨單車利潤減少、業績下滑、資金周轉較慢等問題。在政策支持下,經銷商銷量開始回升,預計未來經營狀況將逐步改善。

圖八:中國汽車經銷商庫存預警 數據來源:鋼聯數據

五、6月份冷軋板卷現貨價格大幅下跌

表一:冷軋板卷具體城市月度價格變化匯總 數據來源:鋼聯數據

圖九:全國冷軋均價走勢圖 數據來源:鋼聯數據

截至6月30日,現全國24個主要城市1.0mm冷軋板卷均價為4983元/噸,6月份累計下跌451元/噸;分城市來看,上海1.0mm寶鋼青山卷價為4900元/噸,6月份累計下跌520元/噸,天津1.0mm鞍鋼天鐵卷價為4880元/噸,6月份累計下跌400元/噸,廣州1.0mm鞍鋼卷價為4810元/噸,6月份累積下跌440元/噸。6月份主要城市均呈現價格大幅下跌。

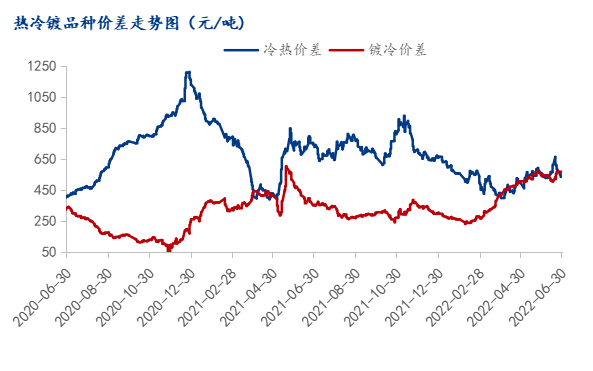

(一)冷熱、鍍冷價差窄幅波動

6月冷熱價差窄幅波動,截至6月末冷熱價差為539元/噸,月環比縮小16元/噸;鍍冷價差為560元/噸,月環比擴大19元/噸。從近期市場的情況看,熱軋價格相對堅挺,冷軋價格偏弱,預計7月冷熱價差或繼續在500元/噸附近波動、鍍冷價差繼續窄幅運行。

圖十:冷熱&鍍冷價差走勢圖 數據來源:鋼聯數據

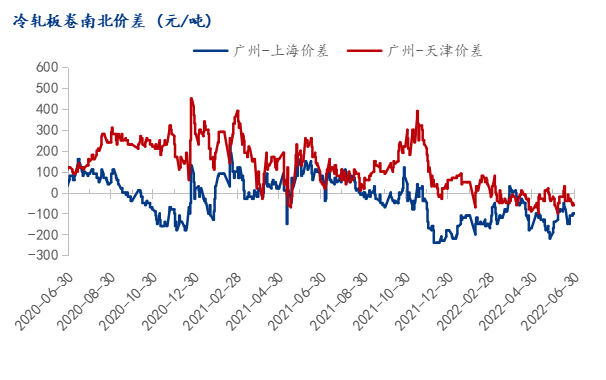

(二)南北價差縮小 短期北材南下無望

從6月整體市場看,南北價差區間震蕩。截至6月底,廣州與上海價差為-100元/噸,廣州與天津價差為-60元/噸.從價差看,南下資源不具備價格優勢。

圖十一:冷熱區域價差走勢圖 數據來源:鋼聯數據

六、7月鋼市預測:7月冷軋價格或震蕩調整為主

供應方面:從國內主要鋼廠了解到,當前鋼廠7月接單情況尚不及預期,部分鋼廠將冷系鐵水轉移熱軋和中板;近期鋼廠雖主動下調接單價格,貿易商反饋訂貨意愿不是很強。預計7月份Myteel冷軋樣本鋼廠產能利用率或有下降,整體供應維持高位。

需求方面:汽車行情前期抑制消費有所釋放,出口銷量強勁。消費預期釋放,低庫存疊加穩增長的政策推動,調研顯示7月份新增訂單環比增10.26%,汽車板塊有景氣向上的彈性驅動,后期銷量表現有盈利向上的趨勢。預計7月汽車產銷有望在200萬輛左右。

成本方面,從近期的調研情況看,大部分長流程鋼廠目前利潤大部分已虧損,生產積極性下降;獨立軋鋼企業全面虧損,當前鋼廠接單不足,獨立軋鋼企業7月生產積極性下降。

綜合來看,在當前宏觀環境繼續向好的現實下,市場悲觀預期逐步得到修復,但回歸產業角度,冷軋板卷下游需求未能看到明顯增加點,廠庫、社庫年同比處于高位,在市場面臨較大的去庫壓力下,預計7月冷軋價格或震蕩調整為主。

;){kind=link}